COMPTE DE LIBRE PASSAGE

Si tu investis ton capital de prévoyance, entièrement ou en partie, dans un fonds de prévoyance, tu peux profiter de meilleures chances de rendement. C’est toi qui décides quelle partie de ton capital tu veux investir. Tu n’as pas à choisir individuellement des actions.

Pour profiter de ces avantages, il te suffit de faire un investissement initial de CHF 1 000 ou plus, puis des investissements ultérieurs en toute flexibilité à partir de CHF 500. Ainsi, tu pourras commencer directement à assurer ton avenir. En souscrivant des parts de fonds de manière échelonnée, tu profites à long terme de cours moyens avantageux. Cela te permet de tirer un meilleur parti du capital versé et de préparer efficacement l’avenir.

Dans le cas d’un horizon de placement à moyen ou long terme, cela vaut la peine d’investir ce capital, tout ou en partie, dans des fonds de prévoyance.

Souscription échelonnée de parts de fonds

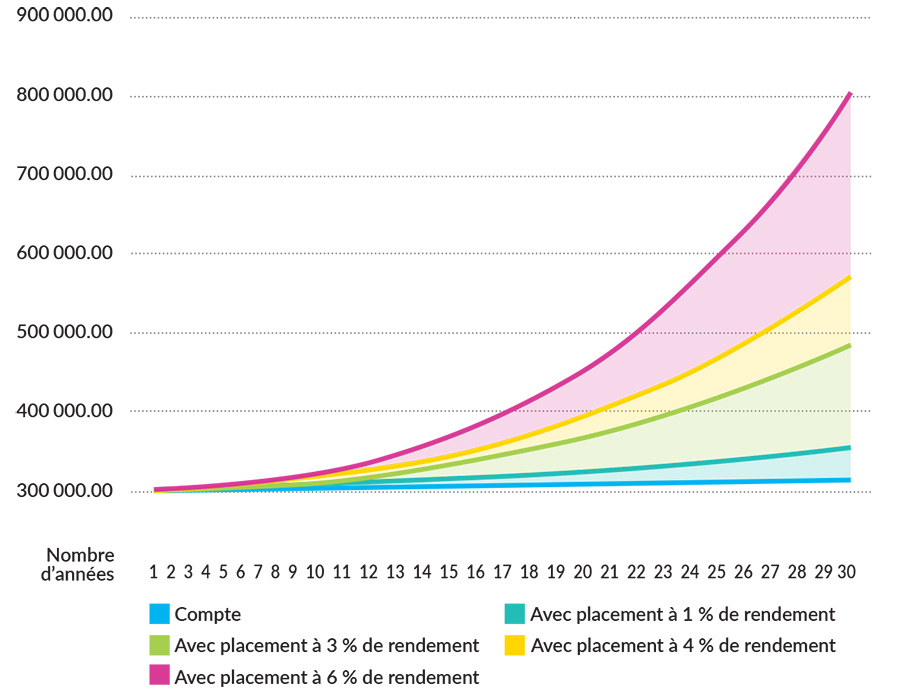

Capital de libre passage : CHF 300 000

Premier investissement : CHF 10 000

Investissements ultérieurs : CHF 10 000 par an

Capital de libre passage à l’échéance avec la solution de compte : CHF 313 000

Capital de libre passage à l’échéance avec la stratégie Actions : CHF 800 000

Différence CHF 487 000

Base pour l’exemple de calcul et remarques

- Compte de libre passage : taux d’intérêt actuel à la Banque CIC 0,15 % p.a.

- Fonds de prévoyance de la stratégie de placement Conservateur : rendement annuel attendu 1 %

- Fonds de prévoyance de la stratégie de placement Équilibre : rendement annuel attendu 3 %

- Fonds de prévoyance de la stratégie de placement Dynamique : rendement annuel attendu 4 %

- Fonds de prévoyance de la stratégie de placement Actions : rendement annuel attendu 6 %

Les rendements escomptés s’appuient sur la performance passée des stratégies de placements respectives. L’évolution de la valeur dans le passé n’est pas un indicateur fiable pour les résultats futurs. Cette hypothèse est basée sur des valeurs brutes avant frais et impôts.

Tu trouveras ici la liste complète des fonds de prévoyance classés par prestataires.

| Produit de placement | Valeur | % d'actions | Stratégie de placement |

|---|---|---|---|

| LPP-Mix 15 Plus R | 12424959 | 15 % | conservatrice |

| LPP-Mix 25 Plus R | 12424966 | 25 % | équilibrée |

| LPP-Mix Dyn. Allocation 0-40 | 34387912 | 0-40 % | équilibrée |

| LPP-Mix Dyn. Allocation 0-80 | 43200504 | 0-80 % | dynamique |

| LPP-Mix 40 Plus R | 12424973 | 40 % | dynamique |

| Produit de placement | Valeur | % d'actions | Stratégie de placement |

|---|---|---|---|

| Mixta-LPP Basic I | 1503660 | 0 % | conservatrice |

| Mixta-LPP I | 2733319 | 35 % | équilibrée |

| Mixta-LPP Index 45 I | 11269573 | 45 % | dynamique |

| Mixta-LPP Index 75 | 38261472 | 75 % | actions |

| Produit de placement | Valeur | % d'actions | Stratégie de placement |

|---|---|---|---|

| LPP Production A | 2455689 | 15 % | conservatrice |

| LPP Rendement A | 1016859 | 25 % | équilibrée |

| LPP Durable Rendement A | 3543791 | 25 % | équilibrée |

| LPP Croissance A | 287401 | 35 % | équilibrée |

| LPP Durable A | 1016862 | 38 % | équilibrée |

| LPP Futur A | 2455731 | 45 % | dynamique |

| LPP Actions 80 A | 44120031 | 80 % | actions |

| Produit de placement | Valeur | % d'actions | Stratégie de placement |

|---|---|---|---|

| LPP 3 Portfolio 10 RT | 23805195 | 10 % | conservatrice |

| LPP 3 Portfolio 25 RT | 23805270 | 26 % | équilibrée |

| LPP 3 Portfolio 45 RT | 23805297 | 45 % | dynamique |

| LPP 3 Sustainable Portfolio 45 RT | 23804772 | 45 % | dynamique |

| LPP 3 Index 45 RT | 23804645 | 45 % | dynamique |

| LPP 3 Dynamic 0-50 RT | 23804622 | 0-50 % | dynamique |

| Swisscanto (CH) Vorsorge Fonds 75 Passiv – VT | 35369090 | 75 % | actions |

| Swisscanto (CH) Vorsorge Fonds 95 Passiv – VT | 51196142 | 95 % | actions |

| Produit de placement | Valeur | % d'actions | Stratégie de placement |

|---|---|---|---|

| LPP - Mix 15 | 1564965 | 15 % | conservatrice |

| LPP - Mix 25 | 1245601 | 25 % | équilibrée |

| LPP - Mix 35 | 1245606 | 35 % | équilibrée |

| LPP - Mix 45 | 1245607 | 45 % | dynamique |

| LPP - Mix 75 | 43583002 | 75 % | actions |

| Produit de placement | Valeur | % d'actions | Stratégie de placement |

|---|---|---|---|

| LPP-25 Actif Plus I-A1 | 11763766 | 25 % | équilibrée |

| LPP-25 Indexé (couvert en CHF) I-A1 | 11764415 | 25 % | équilibrée |

| LPP-40 Actif Plus I-A1 | 11763867 | 40 % | dynamique |

| LPP-40 Indexé (couvert en CHF) I-A1 | 27400346 | 40 % | dynamique |

| UBS Vitainvest Passive 75 Sustainable Q | 111013414 | 75 % | actions |

| UBS Vitainvest Passive 100 Sustainable Q | 111013415 | 95 % | actions |

Tu veux ouvrir un compte et souscrire des parts de fonds directement dans eLounge dès que tu auras transféré ton avoir de prévoyance ? Avec la convention de prévoyance et le formulaire de transfert, tu peux demander très facilement à ton ancienne institution de prévoyance de transférer ton capital de libre passage à la Banque CIC.

Tu trouveras toutes les conditions relatives à la solution de prévoyance ici.

RETRAIT ET VERSEMENT ANTICIPÉ

Dans le cadre des possibilités offertes par la loi, tu peux retirer ton avoir de libre passage comme suit :