CONTO DI LIBERO PASSAGGIO

Se investi il tuo capitale di previdenza o una parte di esso anche in un fondo di previdenza puoi beneficiare di opportunità di rendimento superiori. Decidi autonomamente quanto capitale investire. Non devi preoccuparti della scelta delle singole azioni.

Puoi approfittarne già con un investimento iniziale di CHF 1000 e investimenti successivi flessibili a partire da CHF 500, per assicurarti un futuro roseo. Con l’acquisto scaglionato di quote di fondo benefici nel lungo termine di corsi medi convenienti. Ciò ti permette di ottenere di più dal tuo capitale versato e di provvedere alla previdenza in modo efficiente.

Con un orizzonte temporale di medio o lungo periodo, vale la pena investire questo capitale o parte di esso in fondi di previdenza.

Acquisto scaglionato di quote di fondo

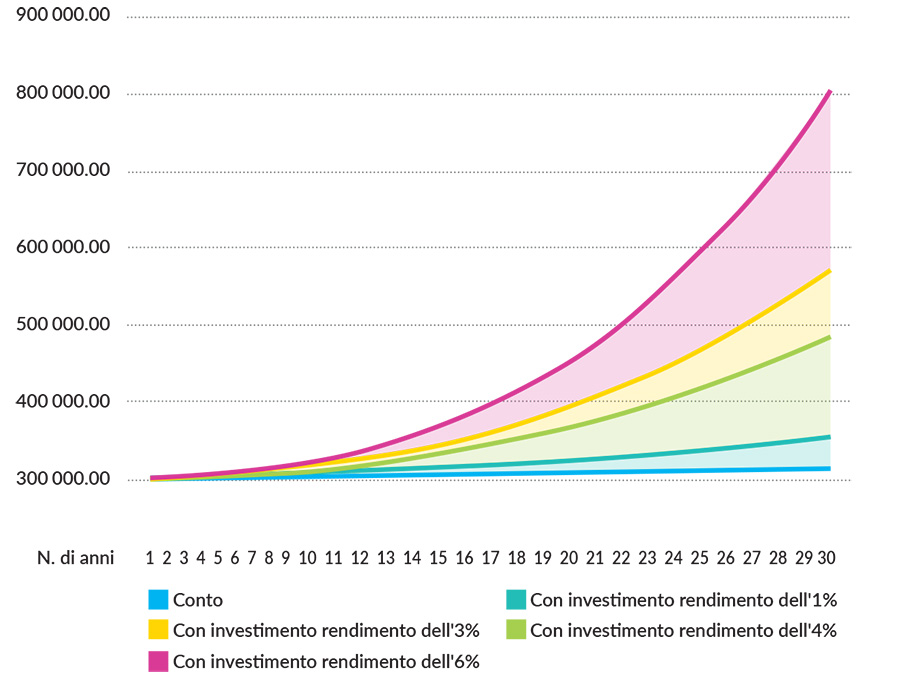

Capitale di libero passaggio: CHF 300 000

Investimento iniziale: CHF 10 000

Investimenti successivi: CHF 10 000 all’anno

Capitale di previdenza al termine del periodo con la soluzione di conto: CHF 313 000

Capitale di previdenza al termine del periodo con la strategia azionaria: CHF 800 000

Differenza CHF 487 000

Base per esempi di calcolo e note:

- Conto di libero passaggio: tasso d’interesse attuale della Banca CIC 0,15% annuo

- Fondo di previdenza con strategia d’investimento conservativa: rendimento annuo atteso 1%

- Fondo di previdenza con strategia d’investimento bilanciata: rendimento annuo atteso 3%

- Fondo di previdenza con strategia d’investimento dinamica: rendimento annuo atteso 4%

- Fondo di previdenza con strategia d’investimento azioni: rendimento annuo atteso 6%

I rendimenti attesi si basano sulle performance ottenute in passato dalle rispettive strategie d’investimento. I risultati ottenuti in passato non sono indicativi dell’andamento futuro. La presente simulazione è basata su valori lordi prima della deduzione di commissioni e imposte.

Qui di seguito trovate tutta la selezione di fondi di previdenza, ordinati per operatore.

|

Prodotto d’investimento |

N. di valore |

% di azioni |

Strategia d’investimento |

|---|---|---|---|

| LPP-Mix 15 Plus R | 12424959 | 15% | Conservativa |

| LPP-Mix 25 Plus R | 12424966 | 25% | Bilanciata |

| LPP-Mix Dynamic Allocation 0-40 | 34387912 | 0-40% | Bilanciata |

| LPP-Mix Dyn. Allocation 0-80 | 43200504 | 0-80% | Dinamica |

| LPP-Mix 40 Plus R | 12424973 | 40% | Dinamica |

| Prodotto d’investimento | N. di valore | % di azioni | Strategia d’investimento |

|---|---|---|---|

| Mixta-LPP Basic I | 1503660 | 0% | Conservativa |

| Mixta-LPP I | 2733319 | 35% | Bilanciata |

| Mixta-LPP Index 45 I | 11269573 | 45% | Dinamica |

| Mixta-LPP Index 75 | 38261472 | 75% | Azioni |

|

Prodotto d’investimento |

N. di valore |

% di azioni |

Strategia d’investimento |

|---|---|---|---|

| LPP Production A | 2455689 | 15% | Conservativa |

| LPP Rendement A | 1016859 | 25% | Bilanciata |

| LPP Durable Rendement A | 3543791 | 25% | Bilanciata |

| LPP Croissance A | 287401 | 35% | Bilanciata |

| LPP Durable A | 1016862 | 38% | Bilanciata |

| LPP Futur A | 2455731 | 45% | Dinamica |

| LPP Actions 80 A | 44120031 | 80% | Azioni |

|

Prodotto d’investimento |

N. di valore |

% di azioni |

Strategia d’investimento |

|---|---|---|---|

| LPP 3 Portfolio 10 RT | 23805195 | 10% | Conservativa |

| LPP 3 Portfolio 25 RT | 23805270 | 26% | Bilanciata |

| LPP 3 Portfolio 45 RT | 23805297 | 45% | Dinamica |

| LPP 3 Sustainable Portfolio 45 RT | 23804772 | 45% | Dinamica |

| LPP 3 Index 45 RT | 23804645 | 45% | Dinamica |

| LPP 3 Dynamic 0-50 RT | 23804622 | 0-50% | Dinamica |

| Swisscanto (CH) Vorsorge Fonds 75 Passiv – VT | 35369090 | 75% | Azioni |

| Swisscanto (CH) Vorsorge Fonds 95 Passiv – VT | 51196142 | 95% | Azioni |

|

Prodotto d’investimento |

N. di valore |

% di azioni |

Strategia d’investimento |

|---|---|---|---|

| LPP - Mix 15 | 1564965 | 15% | Conservativa |

| LPP - Mix 25 | 1245601 | 25% | Bilanciata |

| LPP - Mix 35 | 1245606 | 35% | Bilanciata |

| LPP - Mix 45 | 1245607 | 45% | Dinamica |

| LPP - Mix 75 | 43583002 | 75% | Azioni |

|

Prodotto d’investimento |

N. di valore |

% di azioni |

Strategia d’investimento |

|---|---|---|---|

| LPP-25 Actif Plus I-A1 | 11763766 | 25% | Bilanciata |

| LPP-25 Indexé (copertura in CHF) I-A1 | 11764415 | 25% | Bilanciata |

| LPP-40 Actif Plus I-A1 | 11763867 | 40% | Dinamica |

| LPP-40 Indexé (copertura in CHF) I-A1 | 27400346 | 40% | Dinamica |

| UBS Vitainvest Passive 75 Sustainable Q | 111013414 | 75% | Azioni |

| UBS Vitainvest Passive 100 Sustainable Q | 111013415 | 95% | Azioni |

Vuoi aprire il tuo conto e acquistare i fondi direttamente in eLounge non appena il tuo avere di previdenza sarà versato?

Con la convenzione di previdenza e il modulo di trasferimento puoi far trasferire facilmente il tuo attuale capitale di libero passaggio dal tuo attuale istituto di previdenza alla Banca CIC.

Qui trovi tutte le condizioni della soluzione di previdenza.

PRELIEVO E VERSAMENTO ANTICIPATO

Nell’ambito delle possibilità consentite dalla legge puoi prelevare l’avere di libero passaggio come segue: